最近不少企业的财务小伙伴都在后台留言,说收到了税务局的风险推送短信,内容大致是 “贵单位个税申报人数与社保申报人数不一致,存在未按规定为职工参保的风险,请自查整改”。这一下可把大家急坏了,毕竟社保和个税都是红线,稍有不慎就可能引来麻烦。其实收到提示≠一定违规!本文为你深度解析:税务为何预警?7大类完全合规的差异情形,以及收到提示后必须立刻采取的3步自救法+日常避坑指南。

一、预警源头:税务大数据如何揪出“人数差”?

可能有人会问,税务局是怎么发现人数不一致的?这就得益于现在强大的税收大数据系统了。税务部门通过比对个税申报系统里的 “工资薪金所得” 申报人数,和社保系统里的参保人数,很容易就能发现两者存在差异。一旦差异达到一定比例,系统就会自动触发风险提示,推送给企业让自查。

不过大家别慌,系统只是 “提示风险”,不是直接认定企业有问题。这就像咱们去医院体检,某项指标稍微偏离正常值会被标红,但不代表一定生病,还需要进一步检查确认。企业收到提示后,只要认真自查,把合理的原因说明白就行。

二、合规解析:这7种情形,个税社保人数差异属正常!

下面这些情况,都是实务中常见的个税申报人数多于社保参保人数的合法情形,我们分别来看:

情形一:员工在别处已交社保,咱这儿就不用重复交了

有家广东的公司最近就遇到这事儿,他们收到提示说个税报了30人,社保只交了26人,差异4人。财务查了才发现,这4人是北京总部派来的驻场人员,劳动合同和社保都在北京总部,广东公司只是给他们发部分绩效工资,所以按规定申报了个税,但不用重复交社保。

关键证据: 员工与北京总部的劳动合同、北京总部的社保缴纳证明(需涵盖派驻期间)、三方派遣协议(如有)、广东公司的工资支付凭证及个税申报记录。”

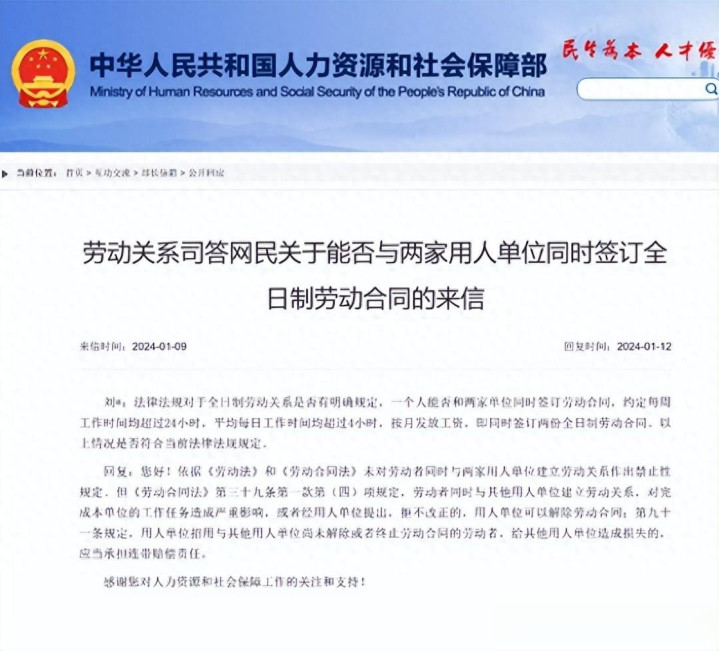

可能有人会疑惑:一个人能同时和两家公司签劳动合同吗?人社部2024年1月的官方答复里明确说了,劳动法和劳动合同法没禁止劳动者同时和两家单位建立劳动关系。只要两家单位都同意,完全没问题。就像有些集团公司的派驻人员,在总部和子公司同时领工资,这很常见。

不过这里有个小细节:《实施〈中华人民共和国社会保险法〉若干规定》提到,职工在两个单位同时就业的,各单位都得给交工伤保险。但实务中除了特殊情况,社保都是五险统征,很少单独交工伤保险,尤其是同一集团内的派驻人员,通常不会重复交全险,这就会导致个税和社保人数有差异。

情形二:退休返聘的老师傅,社保可以“免单”

咱们身边常有退休后被公司返聘的技术骨干或管理人员,这些老师傅虽然还在拿工资,但确实不用交社保。

核心原因:他们已开始领取养老金,依法不再属于职工社保参保对象。其收入可按‘工资薪金’申报个税。

关键证据: 员工《退休证》复印件、返聘协议、工资支付及个税申报记录。

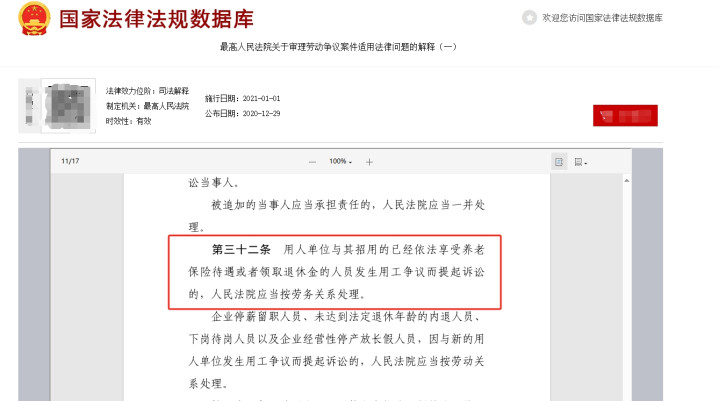

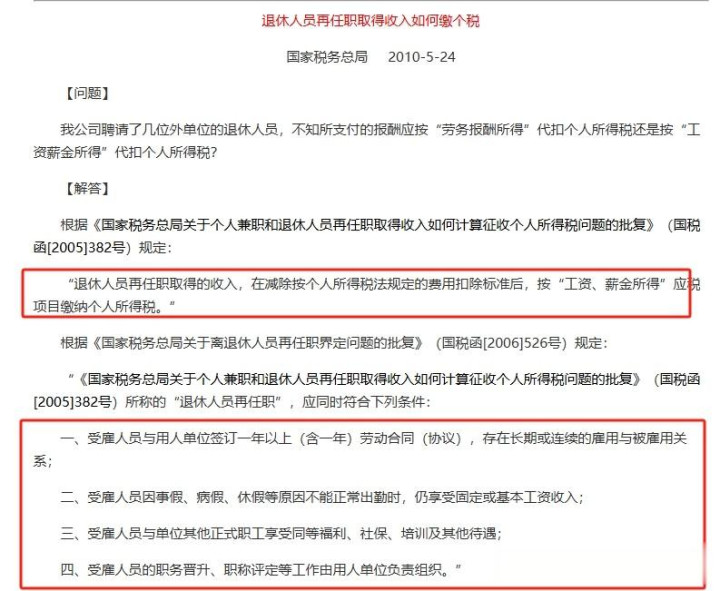

《最高人民法院关于审理劳动争议案件适用法律问题的解释(一)》第 32 条就说了,用人单位招用已经享受养老保险待遇的人员,双方发生用工争议按劳务关系处理。不过个税申报有点特殊,根据国税函〔2006〕526 号文件,只要签了类似劳动合同的协议,退休返聘人员的收入可以按工资薪金申报个税,不用按劳务报酬那么麻烦。

情形三:劳务派遣员工,社保由派遣公司交

很多企业会用劳务派遣,比如生产旺季临时加人,或者一些辅助岗位。这些劳务派遣员工的劳动合同是和派遣公司签的,社保也该由派遣公司交,用工单位只负责用工。

但实务中可能出现这种情况:用工单位除了给派遣公司付劳务费,还会给员工发点生日福利、防暑降温费,这些钱按规定(国家税务总局公告2015年第34号)得并入工资薪金申报个税。这时候用工单位的个税申报人数就会比社保人数多,因为社保是派遣公司在交。

关键证据: 有效的《劳务派遣协议》、派遣单位的社保缴纳证明(证明员工在派遣单位参保)、用工单位支付福利的凭证及个税申报记录(需备注‘劳务派遣员工福利’)。

这里要注意异地派遣的情况。《劳务派遣暂行规定》第18、19条明确,劳务派遣员工的社保要在用工单位所在地交。比如徐州的派遣公司派员工到上海工作,如果派遣公司在上海有分公司,就由上海分公司交社保;如果没有,就得由上海的用工单位代办参保。要是社保交的地方不对,也可能引发风险提示。

情形四:实习学生勤工助学,不用交社保

现在很多企业会招全日制大学生来实习,这些实习生的收入按规定可以按工资薪金申报个税,但不用交社保。为啥呢?劳动部发〔1995〕309 号文第 12 条规定:

在校生利用业余时间勤工助学,不视为就业,未建立劳动关系,可以不签订劳动合同

在校生利用业余时间勤工助学,不视为就业,不用签劳动合同,自然也不用交社保。

关键证据: 学生证复印件(证明在读身份)、《实习协议》(明确性质为实习,非劳动关系)、学校出具的实习证明(如有)。

特别提醒一句:千万别给实习生交社保!有企业好心给实习的大学生交了社保,结果学生毕业找工作时,因为有社保记录影响了应届生身份,考公、进国企都受了影响,最后企业还得承担责任,得不偿失。

情形五:非全日制用工,只交工伤险就行

超市的收银员、餐厅的小时工,很多都是非全日制用工。这种用工形式属于劳动关系,收入按工资薪金申报个税,但社保只用交工伤保险,其他四险可以不交,这就会导致个税人数比社保人数多。

关键证据: 明确约定工作时间和结算周期的《非全日制用工协议》、详细的考勤记录(证明实际工作时长符合规定)、工资支付凭证(体现≤15天支付周期)、工伤保险参保证明。

不过非全日制用工有严格标准,不能随便用:一是每天工作不超过4小时,每周累计不超过24小时;二是工资结算周期不能超过15天。要是签的是非全日制合同,但员工实际每天工作8小时,那就会被认定为全日制用工,企业还是得补全社保。

很多餐饮企业就栽过跟头,明明是全日制用工,却按非全日制签合同想少交社保,最后被员工仲裁,不仅得补缴社保,还得付赔偿金。另外要注意,非全日制用工和季节性用工不一样,像冬季的锅炉工、夏天的采摘工,虽然只干几个月,但属于全日制用工,按规定得交全社保。

情形六:员工交了城乡居民社保,暂未转职工社保

有些农村来的员工,在家乡交了城乡居民社保(就是原来的新农合、新农保),到企业上班后,不愿意转成职工社保,觉得职工社保个人缴费高。这种情况下,企业按工资薪金给他们申报了个税,但社保还没交,就会出现人数差异。

关键证据: 员工入职登记表、社保增员成功记录。(谨慎使用‘自愿不转’作为差异理由!)

这里得说明一下:城乡居保和职工社保不一样,前者只有养老和医疗,没有工伤、失业和生育保险,保障水平也低。按规定,员工入职后应该转为职工社保,但实务中有些员工担心转保手续麻烦,或者觉得自己干不长,就不愿意转。这种情况企业要保留好员工自愿不转保的书面说明,同时尽量劝说员工转为职工社保,毕竟职工社保的保障更全面。

情形七:外籍员工按规定免缴社保

还有些外资企业或有涉外业务的公司,会聘用外籍员工。根据《在中国境内就业的外国人参加社会保险暂行办法》,外籍员工原则上要参加中国社保,但如果其本国与我国签订了社会保障协定,就可以按协定免缴部分险种。

需保留好:外籍员工护照复印件、有效《外国人工作许可证》或《外国人工作类居留许可》、其本国社保参保证明(如需)、两国社保协定文本及免缴审批文件(如适用)。务必确保其在中国工作许可合法有效!

比如德国、韩国等国家与我国签了协定,这些国家的公民在中国工作,可能不用交养老保险,只交医疗、工伤等险种。这时候企业申报个税的人数,就会比社保参保人数多(因为部分险种没交)。这种情况要保留好外籍员工的护照、就业证,以及享受协定待遇的相关证明,以备税务核查。

三、应对策略:收到风险提示,3步自救化解危机

说了这么多合法情形,那收到税务局的风险提示后,具体该怎么应对呢?别慌,按这几步来:

第一步:精准定位差异人员名单

立即导出个税申报系统(自然人电子税务局扣缴端)的“工资薪金所得”申报人员清单(含姓名、身份证号、申报月份、收入额)。导出社保系统(社保网上服务平台)的当月参保人员清单(含姓名、身份证号、险种)。快速比对找出差异人员。

第二步,分类归集原因,火速准备铁证

根据差异人员名单,逐一核实其用工性质,对应到前述7类合规情形(或确认是否确实存在漏保)。 针对每一类原因,收集齐全对应的证明文件! (回顾上文每种情形的“关键证据”),制作《差异人员情况说明及证明材料清单》。

第三步,撰写专业说明,按时精准报送

撰写正式的《关于个人所得税申报人数与社保参保人数差异的情况说明》,内容主要包括:公司基本信息、收到风险提示的时间及内容简述、差异总人数及具体分类(对应7类情形)、每一类差异的详细原因解释(引用政策依据)、涉及的具体人员名单(姓名、身份证号、岗位/性质)、随附的证明材料清单(与第二步清单对应)及公司承诺(如无不实陈述等)。

如果在自查或准备材料过程中遇到政策理解不清、操作困难等问题,立即主动拨打主管税务机关电话(或12366)咨询,按税务人员的指导操作,比自行揣摩高效得多!

四、风险预防:做好这5点,让“人数差”风险远离你!

其实很多风险都能在日常工作中避免,给财务小伙伴提几个醒:

1、用工性质界定清晰,合同协议签到位: 无论全职、兼职、退休返聘、实习、劳务派遣、非全日制,必须签订书面协议(劳动合同、劳务协议、实习协议、返聘协议、派遣协议),白纸黑字明确工资支付方、社保缴纳方(或无需缴纳的法律依据)、工作内容、时间等核心要素。这是所有解释的基础!

2、证明文件归档管理,随时能调取: 不仅是合同协议,员工的身份证、退休证、学生证复印件、社保缴纳凭证、派遣协议、外籍员工工作许可、相关政策性文件等,必须建立规范档案,妥善保存(建议至少保存5年以上,远超法定2年要求)。电子化扫描备份更佳。

3、系统操作及时准确,月月要核对: 将“月度个税社保人数比对”设为固定动作! 每月申报缴纳后,立即核对两系统人数。发现差异,当月查明原因,属于可解释的合规差异,做好记录;属于漏保错报,立即纠正。利用简单表格或台账实时监控。

4、吃透政策动态更新,避免想当然: 社保、个税、劳动关系政策调整频繁。定期关注国家税务总局、人社部官网、当地税务/社保官方公众号、权威财税媒体(如我们 )。对实习生社保、非全日制认定、异地派遣社保缴纳地等高风险点尤其要门清!

5、寻求专业支持: 对于复杂的用工关系(如高级管理人员兼职、多重劳动关系)或重大政策变化,及时咨询专业律师或税务顾问,确保合规。

总结: 税务局的“人数差”预警是信号灯,不是终点站。关键在于企业是否规范用工、留存铁证、解释清晰。牢记7类合规情形,掌握3步自救法,做好5项日常预防,就能从容应对,化解风险于无形。财务小伙伴,赶紧收藏转发,以备不时之需!